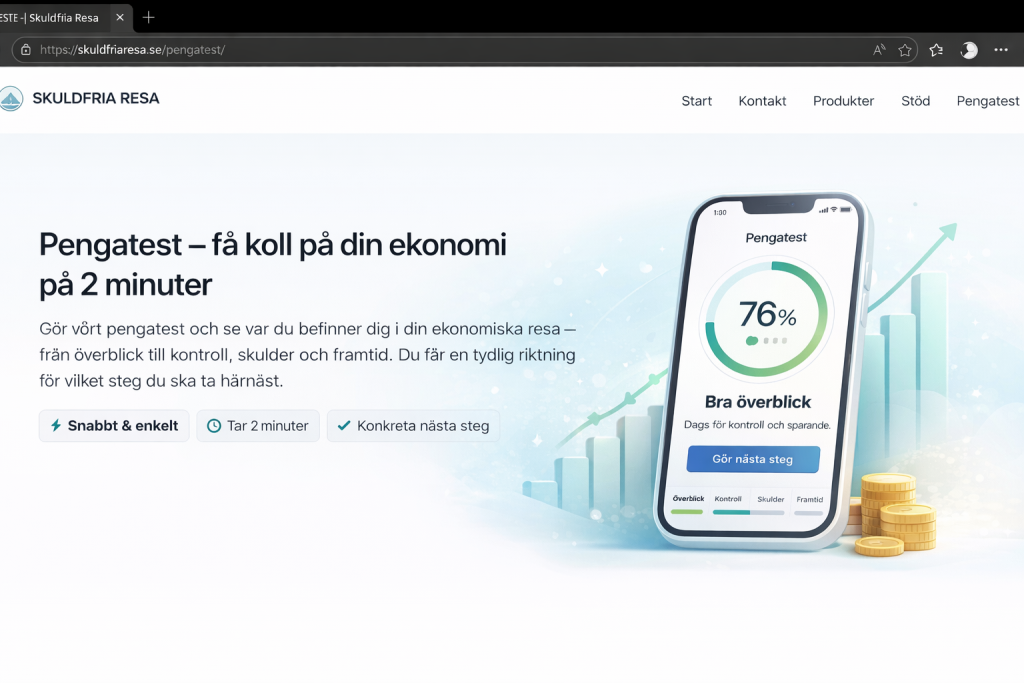

Se hur dina förändringar förbättrar ditt kassaflöde

Här jämför du din gamla och nya budget för att tydligt se hur minskade småköp, lägre utgifter och smartare vanor påverkar din ekonomi varje månad. Upptäck hur små förändringar kan skapa större ekonomiskt utrymme över tid.

Jämför din gamla och nya budget

Se skillnaden mellan dina tidigare vanor och din förbättrade ekonomi efter steg 1.

Följ hur kassaflödet förbättras

Upptäck hur lägre småkostnader och bättre struktur kan ge mer pengar kvar varje månad.

Skapa utrymme för framtida mål

När ekonomin blir stabilare kan överskott användas till buffert, sparande eller skuldminskning.

Se vad dina förändringar ger

Jämför Budget 1 med Budget 2 och se hur mycket mer ekonomiskt utrymme dina förändringar skapar.

Ändra Budget 2 för att se förbättringen.

Om förbättringen håller i 12 månader.

Lägre utgifter jämfört med Budget 1.

Pengar kvar efter nya budgeten.

Budget 1 vs Budget 2

per månad

Din första budget

Det här är utgångsläget som hämtas från Budgetkalkylatorn.

Sammanställning från steg 1

Budget 1-rader

Din förbättrade budget

Utgå från Budget 1 och testa konkreta förändringar.

| Datum | Kategori | Typ | Beskrivning | Belopp | Ingår |

|---|

Ny sammanställning

Vad förändrades?

Se vad som förbättrats, vad som försämrats och vilka kategorier som driver skillnaden.

Din förbättring i siffror

Kostnader före och efter

Vart går pengarna nu?

Vad ändrades mest?

Förbättringar och försämringar

Budgetcoach

Fördelning i Budget 2

Vad kan förbättringen användas till?

Översätt förbättrat kassaflöde till trygghet, buffert, amortering och långsiktig effekt.

Effekt över tid

Tre möjliga vägar

Tips och motivation

Badges

Anpassa verktyget

Välj tema, startvy och hantera sparad data.

Utseende

Data

Hur mycket bör olika kostnader ta av inkomsten?

Alla ekonomier ser olika ut, men procentfördelningar kan hjälpa dig förstå om vissa delar av budgeten blivit för stora. Om en kategori tar för mycket plats blir det ofta svårt att skapa sparande, buffert eller minska skulder över tid.

Fasta kostnader

25–45% av inkomsten

Mat & vardag

10–20%

Lån & krediter

0–20%

Sparande – 5–20% – I början kan fokus istället vara att skapa stabilitet och minska skulder.

Olika ekonomiska situationer kräver olika fokus

Alla budgetar ser olika ut. Det viktiga är att förstå hur din inkomst fördelas, vad som tar mest plats och vilket område som bör prioriteras först.

På den här sidan pratar vi både om belopp och procent av inkomsten. Det gör det lättare att se vilka kategorier som tar störst plats i budgeten. Om du behöver starkare kassaflöde men inte kan minska en viss kostnad, kan du behöva justera en annan kategori istället.

Det finns ingen perfekt fördelning som passar alla. Vissa behöver först skapa marginal, andra behöver minska lån och krediter, medan någon annan kan fokusera mer på buffert, sparande och framtida mål.

Fokus: skapa marginal

- Minska fasta kostnader

- Stoppa små ekonomiska läckor

- Bygg upp stabilitet i vardagen

Målet här är ofta att få mer pengar kvar efter räkningarna och minska stressen i ekonomin.

Fokus: skapa ekonomiskt utrymme

- Frigör pengar genom bättre kassaflöde

- Minska beroendet av krediter och lån

- Bygg upp en buffert för ökad trygghet

När ekonomin blir stabilare minskar ofta behovet av nya krediter samtidigt som du får större möjlighet att hantera lån, amortering och framtida sparande.

Fokus: bygga framtiden

- Fortsätt bygga buffert

- Öka långsiktigt sparande

- Skapa ekonomisk frihet över tid

När ekonomin blivit stabilare kan pengarna börja arbeta mer för framtiden istället för att bara täcka kostnader.

Vanliga frågor efter att du förbättrat din budget

När budgeten börjar förbättras dyker ofta nya frågor upp. Hur mycket bör sparas? Ska extra pengar gå till buffert eller lån? Och hur vet man om kassaflödet faktiskt blivit bättre? Här hittar du vanliga frågor och svar om nästa steg i ekonomin.

Vad kan extra pengar varje månad användas till?

När kassaflödet förbättras kan pengarna användas till buffert, extra amortering eller långsiktigt sparande. Små förbättringar idag kan skapa större ekonomisk frihet över tid.

Varför är höga lånekostnader viktiga att förstå?

Höga räntor och krediter tar ofta en stor del av inkomsten varje månad. Ju mer pengar som går till ränta, desto mindre finns kvar till framtida mål och trygghet.

Ska jag bygga buffert innan jag börjar investera?

För många är det viktigare att först skapa stabilitet och en mindre buffert. Det minskar risken att behöva använda krediter vid oväntade kostnader.

Hur skapar man bättre ekonomiskt utrymme över tid?

Genom att minska onödiga kostnader, förbättra kassaflödet och ge pengarna tydliga syften kan ekonomin steg för steg bli mer stabil och flexibel.

Nu börjar pengarna arbeta för dig

När kassaflödet förbättras kan pengarna användas smartare. Det kan innebära att bygga upp en buffert, minska skulder snabbare och skapa större ekonomisk trygghet över tid.

Bygg upp en trygg buffert

Ett stabilare kassaflöde gör det lättare att hantera oväntade utgifter utan att behöva använda krediter eller lån.

Minska skulder snabbare

När mer pengar blir kvar varje månad kan extra amorteringar minska både skulder och framtida räntekostnader.

Skapa långsiktig ekonomisk frihet

Överskott i budgeten kan användas till sparande, investeringar och framtida ekonomiska mål.

Se om din nya budget faktiskt fungerar i vardagen

Att optimera en budget handlar inte bara om att minska kostnader. Genom att följa upp kassaflöde och utgifter regelbundet blir det lättare att behålla kontrollen över ekonomin och fortsätta förbättra resultatet.